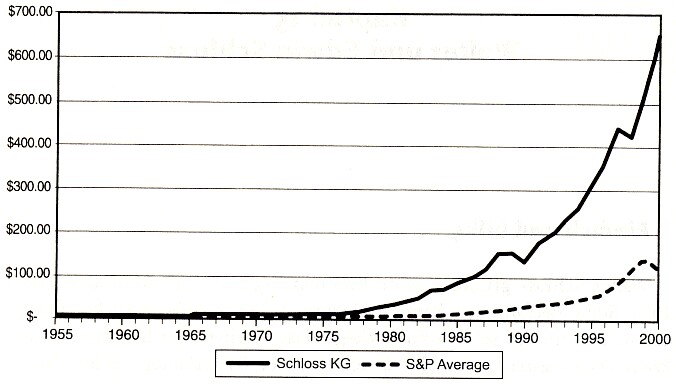

Walter J. Schloss (* 28. August 1916 in New York City; † 19. Februar 2012), einer der Superinvestoren von Graham-und-Doddsville, hat sich im Alter von 40 Jahren dafür entschieden, seinen eigenen Weg zu gehen. Während dem 47-jährigen Bestehen von Walter Schloss Associates erzielte er eine durchschnittliche jährliche Rendite von 20%, an der seine Partner mit 15% beteiligt wurden.

Dagegen konnte der S&P 500 während dieser Zeit kaum mehr als 10% p.a. zulegen. Ein Investor, der am 1. Januar 1956 einen Betrag von 100.000 $ in den S&P 500 investiert hätte, verfügte am 31. Dezember 2002 über 9,3 Mio. $. Hätte er die gleiche Summe in der Schloss Partnership angelegt, wäre dieser Betrag auf über 78 Mio. $ angewachsen.

Walter Schloss und Benjamin Graham

Walter Schloss arbeitete insgesamt 9½ Jahre für Benjamin Graham, bevor er sich nach einem anderen Job umsehen musste, nachdem sich Graham in Kalifornien zurückgezogen hatte. Alles begann, als einer der Anteilseigner von Graham Newman Schloss anbot, Geld zu investieren, wenn dieser einen eigenen Fonds starten würde. Die Struktur des Fonds sah vor, dass Walter Schloss erst bezahlt würde, nachdem Gewinne realisiert wurden.

Bei den Aktien, die Schloss damals kaufte, handelte es sich nicht im Wachstumskaktien. Walter Schloss sagte, dass Benjamin Graham sehr wertorientiert war. Daher kaufte Schloss Aktien, die unter ihrem Nettoumlaufvermögen notierten. Davon gab es zwar nicht sehr viele, aber es gab sie.

Anlagestrategie

Die Aktien von Walter Schloss waren statistisch betrachtet unterbewertet, aber nicht notwendigerweise gute Unternehmen. Es gab daher keinen Grund an ihnen festzuhalten. So kaufte Schloss die Unternehmen, nachdem die Aktien fielen, und verkaufte sie, nachdem sie gestiegen waren. Auch wenn nicht jedes Engagement aufging, erzielte Schloss mit dieser Vorgehensweise eine ziemlich gute Rendite.

Um Konkurrenz zu vermeiden, gab Walter Schloss seine Aktienkäufe nicht bekannt. Darüber hinaus vertrat er die Ansicht, dass wenn er 10 Aktien besaß, von denen 8 Aktien steigen und 2 Aktien fallen, sich die meisten Kunden nur auf die Verliereraktien konzentrieren würden.

Da Walter Schloss nach eigener Aussage über keine gute Menschenkenntnis verfügte, wählte er seine Investments nach den Zahlen und nicht nach den Menschen aus, die diese Unternehmen führten. So nahm er nicht an vielen persönlichen Treffen teil, es sei denn, dass sie in seiner Nähe stattfanden.

Schloss mag Unternehmen, die Dividende zahlen. Seiner Meinung nach ist sich das Management dadurch mehr über seine Aktionäre bewusst. Ein weiterer Grund, weshalb sich Walter Schloss auf Zahlen konzentrierte, war seine geringe Größe, durch die er glaubte, kein Gehör beim Management eines Unternehmens zu finden.

Die durchschnittliche Haltedauer seiner Unternehmen lag bei 4 Jahren. Trotzdem machte Schloss die Erfahrung, dass man oftmals zu früh verkauft. Dadurch hat man zwar den erwarteten Gewinn realisiert, aber ein möglicherweise großes Potenzial nach einem Verkauf verpasst.

Walter Schloss mochte keine Schulden. Nach seiner Meinung bedeuten Schulden für ein Unternehmen Probleme. Weiterhin vermied Schloss Unternehmen, die betrügen. Er sagte, dass Menschen mit geringer Reputation, deren Unternehmen niedrig bewertet sind, immer einen Weg finden werden, außenstehende Aktionäre zu übervorteilen.

Unter der Überschrift „Factors needed to make money in the stock market“ hat Walter Schloss 16 allgemeine Regeln formuliert, um an der Börse Geld zu verdienen. [PDF-Download]

Walter Schloss zum Value-Ansatz

Die Value Investoren, die Walter Schloss kennt, sind ehrliche Menschen. Es hat daher den Anschein, dass der Value-Ansatz von Leuten verfolgt wird, die ihre Entscheidungen ausschließlich aus Fakten ableiten, und nicht andere Menschen übervorteilen wollen.

Schloss Freunde und Geschäftspartner bescheinigten ihm den richtigen Standpunkt für einen Value Investor. „Gehe Deinen eigenen Weg. Beneide keine anderen Investoren. Erkenne, dass die Zeit auf Deiner Seite ist, aber betrachte die Zeit nicht als notwendiges Übel für einen geduldigen Anleger. Genieße Dein Leben, während es passiert. Investiere, um Dein Leben zu bereichern, aber ordne das Leben nicht Deinem Portfolio unter.“

Nach diesen Geboten kann jeder Anleger leben. Weil er sich an diese gehalten hat, ist Walter Schloss vielleicht nicht der reichste Mann innerhalb des auserlesenen Umfeldes, in dem er sich bewegt. Bei jeder objektiven Analyse gehört er aber immer zu dem Kreis der am meisten respektierten und erfolgreichsten Investoren weltweit.