In seinem jüngsten Memo mit dem Titel „On Bubble Watch“ erörterte Howard Marks, wie Blasen am Aktienmarkt, obwohl sie oftmals auf einem wahren Kern beruhen, zu überhöhten Bewertungen führen, die durch Optimismus und dem Glauben, dass die Preise nicht fallen können, angeheizt werden.

Dabei ging Howard Marks unter anderem auch der Frage nach, ob der heutige KI-Boom mit der Manie der Dotcom-Blase gegen Ende der 1990er Jahre vergleichbar ist und ein ähnliches Ende finden wird.

In seinem 2024er Jahresbrief an die Anteilseigner von Fundsmith kommt der britische Fondsmanager Terry Smith zu dem Ergebnis, dass ein Teil der Begeisterung für die künstliche Intelligenz, ebenso wie die damalige Dotcom-Manie, zweifellos ein Hype ist, es jedoch einige wesentliche Unterschiede gibt.

So ist das führende Unternehmen im KI-Boom, Nvidia, äußerst renditestark, während die Aktienkurse beim Dotcom-Boom größtenteils von Euphorie angetrieben wurden, ohne dass die Firmen Gewinne oder gar Einnahmen erzielten. Selbst Unternehmen wie Amazon waren noch nicht profitabel.

Das Hauptargument von Terry Smith ist allerdings das starke Aufkommen passiver Investmentvehikel wie Indexfonds. Diese stellen für ihn effektiv Momentum-Strategien dar, die einen sich selbst verstärkenden Zyklus erzeugen, der die Aktien großer Unternehmen in die Höhe treibt.

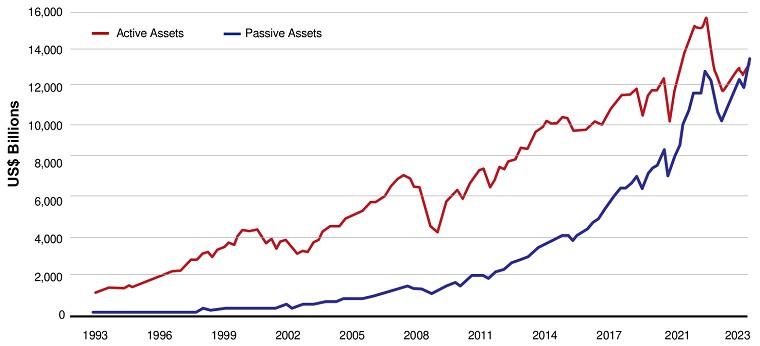

Passives versus aktives Investieren

Quelle: Morningstar, Fundsmith 2024 Annual Letter

Terry Smith führt aus, dass passives Investieren über Indexfonds Ende 2023 erstmals die in aktiven Investmentfonds gehaltenen Vermögenswerte übertrafen und heute mehr als die Hälfte der verwalteten Vermögen ausmachen. Dagegen befanden sich während des Dotcom-Booms nur etwa 10% der verwalteten Vermögen in passiven Fonds.

Obwohl Indexfonds als „passiv“ bezeichnet werden, handelt es sich nach Einschätzung von Terry Smith im Grunde genommen um Momentum-Strategien, da ihre Gewichtung nach Marktkapitalisierung großen Unternehmen, die sich gut entwickelt haben, Vorrang einräumt.

Denn die überwiegende Mehrheit der Indexfonds ist nach der Marktkapitalisierung gewichtet, genau wie die Indizes, auf denen sie basieren. Das bedeutet, dass sich der Umfang der Beteiligungen an Unternehmen im Indexfonds nach deren Marktwert im Vergleich zum Marktwert des Index richtet.

Wenn also Mittel in Indexfonds fließen, geht der größte Teil davon an die größten Unternehmen, und umgekehrt, wenn Mittel abgezogen werden.

Das Ergebnis ist, dass – wenn Geld aus aktiven Fonds in Indexfonds fließt – die Performance der größten Unternehmen angetrieben wird. Also genau der Unternehmen, deren Aktien bereits gut gelaufen sind, weshalb sie auch nach Marktwert die größten Unternehmen sind.

Dies führt nach Aussage von Terry Smith zu einer sich selbst verstärkenden Rückkopplungsschleife, die so lange funktioniert, bis sie nicht mehr funktioniert.

Sollte es beispielsweise zu einem wirtschaftlichen Abschwung kommen, der zu einem Rückgang der Technologieausgaben führt – die inzwischen einen so großen Anteil an den Gesamtausgaben ausmachen, dass sie nicht konjunkturunabhängig sein können – könnten die Ausgaben für KI ein Schwachpunkt sein, da sie derzeit keine großen Einnahmen generieren.

Sofern die größten Unternehmen dann enttäuschende Ergebnisse vorlegen, werden ihre Aktienkurse wahrscheinlich schlecht reagieren, was die Performance des Index stärker beeinträchtigen wird als die der aktiven Manager, die in diesen Aktien untergewichtet sind.

Aber selbst wenn ein solches Szenario in der Zukunft eintritt, ist es laut Terry Smith schwierig oder unmöglich vorherzusagen, was genau die Ursache dafür sein wird und wann es eintreten könnte.