Im Marktkommentar zum vierten Quartal 2024 von Pzena Investment Management mit dem Titel „Living In A Concentrated World“ stellt Richard Pzena fest, dass die globalen Aktienmärkte in den vergangenen zehn Jahren zunehmend konzentrierter geworden sind.

Dieser Trend hat Value-Aktien und aktive Strategien behindert, da teure Aktien eine bessere Performance erzielt haben. Historische Muster deuten jedoch darauf hin, dass eine abnehmende Konzentration diese Dynamik umkehren könnte, was Value-Aktien begünstigen würde.

Im Pzena-Kommentar werden folgende Themen behandelt:

- Die Auswirkungen der zunehmenden Konzentration auf Anlagestile und -strategien

- Historische Performance, wenn sich die Marktbreite erweitert

- Weshalb konzentrierte Märkte schließlich breiter werden

- Prognostizierte Ertragskonvergenz auf dem US-Markt

Zunehmende Konzentration am Aktienmarkt

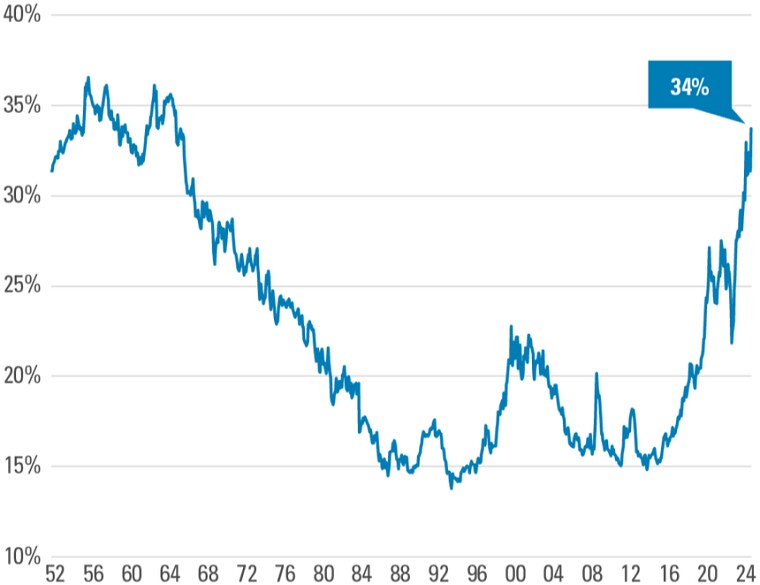

Die Marktkonzentration in den USA hat historische Ausmaße erreicht und ist so hoch wie seit 60 Jahren nicht mehr. Die nachstehende Grafik zeigt den Anteil der Top-10 US Large-Cap Aktien an der gesamten Marktkapitalisierung im Zeitraum vom 31. Januar 1952 bis zum 31. Dezember 2024.

Quelle: Empirical Research Partners, PZENA-Analyse

Universum der 1.000 größten US-Aktien, geordnet nach Marktkapitalisierung

In den letzten zwei Jahren entfielen 62% der Gesamtperformance des US-Aktienmarktes auf lediglich 10 Aktien. Der Konzentrationsgrad hat sich seit der Veröffentlichung von ChatGPT im November 2022 und während des Anstiegs der Investitionen in generative KI noch verstärkt.

Auch die globalen Aktienmärkte haben sich zunehmend konzentriert, wobei die USA eine wichtige Rolle spielen, da ihr Anteil an der globalen Marktkapitalisierung seit der Finanzkrise 2007-2008 von 44% auf 66% gestiegen ist.

Implikationen der konzentrierten Performance

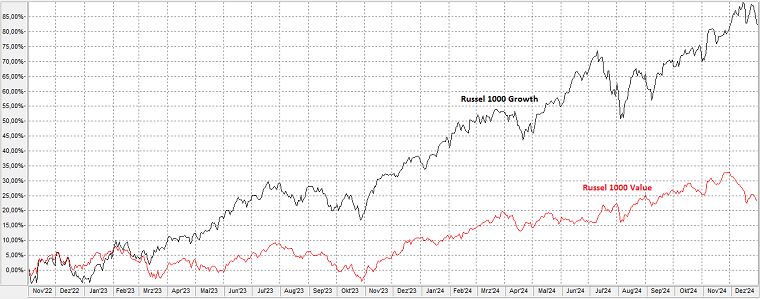

Weiterhin führt Pzena aus, dass sich der Russell 1000 Growth Index seit November 2022 um 54 Prozentpunkte besser entwickelt hat, als der Russell 1000 Value Index. Eine Folge dieser Entwicklung war ein zunehmend schwierigeres Marktumfeld für aktive Anleger.

Denn wenn die größten und teuersten Aktien gut abschneiden, konzentriert sich die Marktentwicklung, was automatisch zu einer Unterperformance des Value-Index und schlechten Alpha-Chancen für aktive Anleger führt.

Allerdings haben Perioden mit abnehmender Konzentration in der Vergangenheit doppelt so lange gedauert, wie solche mit zunehmender Konzentration. Sobald sich die Marktentwicklung ausweitet und der Konzentrationsgrad sinkt, werden die vorherigen Effekte mehr als ausgeglichen.

Laut Aussage von Pzena schneiden Value-Aktien dann deutlich besser ab als teure Aktien, und das Umfeld wird für aktive Anleger günstiger.

Die Konzentrationsniveaus drehen sich

Zwar kann Pzena nicht sagen, wann die Marktkonzentration umschlägt oder wodurch sie ausgelöst wird, aber die Geschichte bietet einige Anhaltspunkte.

So haben sich die Märkte in den letzten fünf Jahren schneller konzentriert, als in jedem anderen Fünfjahreszeitraum. Der einzige andere Fünfjahreszeitraum, in dem die Marktkonzentration ähnlich hoch war wie heute, war während der Dotcom-Blase Ende der 1990er Jahre. Im darauffolgenden Fünfjahreszeitraum kam es zu einem dramatischen Umschwung, indem Value-Aktien die teuren Aktien um fast 15 Prozentpunkte pro Jahr übertrafen.

Die Marktkonzentration kann sich nach Aussage von Pzena aus einer Vielzahl von Gründen umkehren. Der Höhepunkt einer Blasenbildung, wie in der Zeit nach der Dotcom-Blase um die Jahrtausendwende, könnte eine solche Umkehrung bewirken. Auch eine allgemeine Ausweitung der Performance kann zu einer Umkehr führen, wie in der Zeit nach der Nifty-Fifty-Blase in den frühen 1970er Jahren zu beobachten war.

Am wichtigsten ist laut Einschätzung von Pzena jedoch, dass es für Marktführer aufgrund der Macht des Kapitalismus und der wettbewerbsorientierten Märkte außerordentlich schwierig ist, ihre Dominanz auf Dauer aufrechtzuerhalten. Eine Analyse der 10 weltweit führenden Unternehmen mit der höchsten Marktkapitalisierung über verschiedene Jahrzehnte hinweg zeigt, wie schwierig es ist, Marktführer zu bleiben (siehe Grafik Visual Capitalist).

Ein gutes Beispiel für den brutalen Wettbewerb des Kapitalismus sind die beiden Halbleiterhersteller Nvidia und Intel. Zur Jahrtausendwende hatte Intel eine Marktkapitalisierung von 251 Mrd. US-Dollar, während die Marktkapitalisierung von Nvidia weniger als 1 Mrd. US-Dollar betrug. Heute übertrifft die Marktkapitalisierung von Nvidia die von Intel um Längen.

Ertragskonvergenz auf dem US-Markt

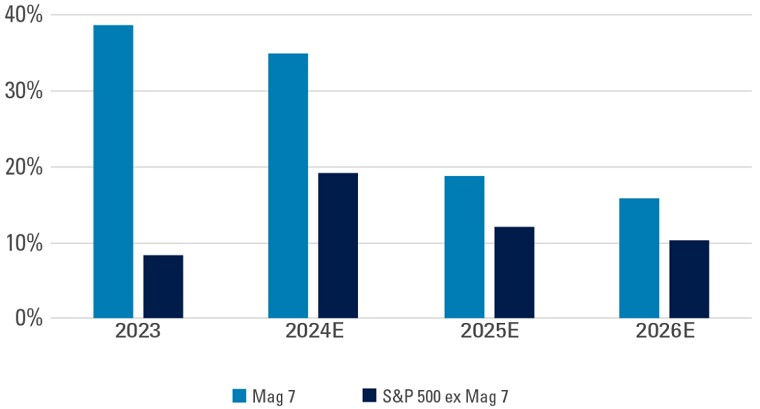

Pzena weist in seinem Marktkommentar nach, dass die überdurchschnittliche Performance der „Magnificent Seven“ Aktien zumindest zum Teil auf ihr unglaubliches Gewinnwachstum zurückzuführen ist. Diese Unternehmen haben ihre Gewinne in den Jahren 2023 und 2024 um 37% pro Jahr gesteigert, was etwa dreimal so schnell ist, wie das Gewinnwachstum des restlichen Marktes.

Aufgrund des Gesetzes der großen Zahlen, dürfte sich das Gewinnwachstum dieser Unternehmen laut Einschätzung von Pzena in den nächsten Jahren verlangsamen und nur noch wenige Prozentpunkte über dem des übrigen Marktes liegen, während sie fast doppelt so hoch bewertet sind.

Die folgende Grafik zeigt das momentan erwartete Gewinnwachstum der „Magnificent Seven“ gegenüber dem Standard & Poor’s 500 Index exklusive der Mag-7-Aktien.

Quelle: FactSet, PZENA-Analyse. Magnificent Seven = Apple, Nvidia, Microsoft, Amazon, Meta, Tesla und Alphabet

Gewinnwachstum nach FactSet zum 31. Dezember 2024

Auf Basis der von FactSet ermittelten Gewinnschätzungen wird sich das Ertragswachstum der „Magnificent Seven“ dem des übrigen Marktes annähern, was die zunehmende Marktkonzentration aufhalten könnte. Historisch gesehen ist das alles, was laut Pzena wirklich passieren muss, damit eine Rotation des Anlagestils stattfindet.

Das Gewicht der größten Aktien muss sich nicht umkehren, es muss lediglich aufhören zu steigen. Sobald das Wachstum der Marktkonzentration relativ flach ist, haben Value-Strategien gemäß den Datenerhebungen von Pzena Investment Management in der Vergangenheit den Markt um 460 Basispunkte übertroffen.

Wenn schließlich die Marktkonzentration nicht mehr steigt, hat die Gleichgewichtung (stellvertretend für aktive Anlagen) in der Vergangenheit um 150 Basispunkte pro Jahr besser abgeschnitten als die Gewichtung nach Marktkapitalisierung (stellvertretend für passive Anlagen), und zwar noch bevor die Marktgewichte erheblich zu diversifizieren begannen.

Schlussfolgerung

Der Anstieg der konzentrierten Performance hatte nach Aussage von Pzena erhebliche Auswirkungen. Teure Aktien haben während dieser Marktphase durchweg besser abgeschnitten, als preiswertere Aktien, was ein schwieriges Umfeld für aktive Manager geschaffen hat.

Da sich das Gewinnwachstum der zuletzt so dominanten Aktien allmählich dem des breiteren Marktes annähert, könnte sich das Blatt wenden, was Value-Aktien zugute kommen und ein günstigeres Umfeld für aktive Anlagestrategien schaffen dürfte.