Jedes Jahr im Dezember beginnt Ken Fisher damit, die öffentlich verfügbaren Prognosen verschiedener Anlageexperten für die Aktienmarktentwicklung des kommenden Jahres zusammenzutragen und daraus einen eigenen Ausblick abzuleiten. So auch für 2025.

Im Kern geht es bei Fishers Aktienmarktausblick darum, dass der Konsens der professionellen Prognostiker praktisch nie zustande kommt.

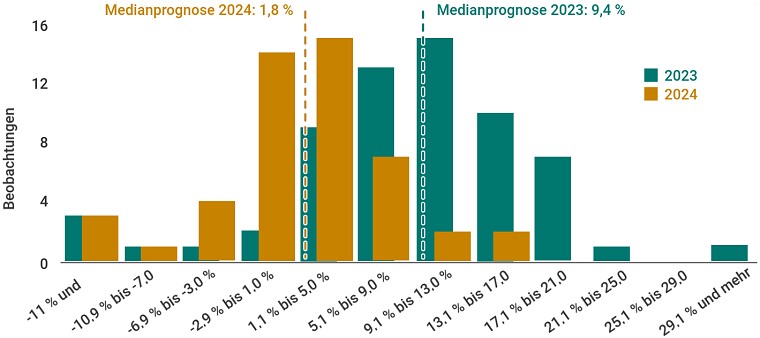

Quelle: fisherinvestments.com, Medianprognosen für den S&P 500 Preisindex für 2023 und 2024

Die obige Grafik stellt die Prognosedaten für den amerikanischen Aktienindex Standard & Poor’s 500 für die Jahre 2023 und 2024 dar. Die Analyse von Fisher Investments zeigt, dass der Markt in den meisten Jahren tatsächlich überrascht und die Gesamtjahresrenditen am Rand oder gänzlich außerhalb der Gaußschen Glockenkurve liegen.

Für 2023 und 2024 lag die Medianprognose der professionellen Prognostiker bei +9,4% beziehungsweise +1,8% für den S&P 500. Tatsächlich hat dieser in 2023 um 24,2% und in 2024 um 23,3% zugelegt.

Laut Ansicht von Ken Fisher liegt dies daran, dass die Märkte recht effizient sind und Konsensprognosen in der Regel einpreisen, sodass es weniger wahrscheinlich ist, dass die Gesamtjahresrenditen in der Nähe der mittleren Schätzung liegen.

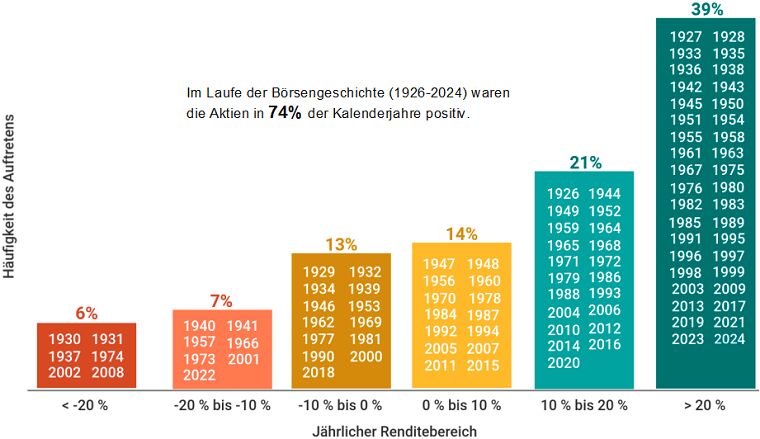

Hinzu kommt, dass die langfristige Durchschnittsrendite von Aktien bei etwa 10% pro Jahr liegt, aber wie die folgende Grafik zeigt, setzt sich dieser Durchschnitt aus Jahresrenditen zusammen, die stark variieren.

Quelle: fisherinvestments.com, S&P 500 Total Return Index Daten von 1926 bis 2024

Prozentual einstellige Renditen zwischen 0% und 10% sind nicht die Norm. Tatsächlich traten Jahre mit Renditen zwischen 0% und 10% seit 1926 nur in 14% der Fälle auf. Ein Anstieg des US-Aktienmarktes von mehr als 10% – oder gar von über 20% – ereignete sich in insgesamt 60% der Jahre und damit weitaus häufiger, als jedes andere Ergebnis.

In diesem Zusammenhang weist Ken Fisher darauf hin, dass die Wahrscheinlichkeit für eines dieser zweistellig positiven Jahre, die in den beiden Spalten ganz rechts dargestellt ist, während Bullenmärkten umso größer ist.

Marktprognose für 2025

Aus diesen Erkenntnissen leitet sich Fishers Marktprognose für das Jahr 2025 ab, die er in der kanadischen Zeitschrift „The Globe and Mail“ veröffentlicht hat. Auf Basis der aktuell verfügbaren Prognosen erscheinen derzeit drei Börsenentwicklungen ähnlich wahrscheinlich, wobei keine davon dominiert.

- Der Aktienmarkt könnte auf Sicht von einem Jahr eine weitere Rendite von 20% und mehr erzielen.

- Die Aktien könnten ein wenig fallen, vielleicht um 7%.

- Niedrige einstellige Zuwächse von etwa 4% sind ebenfalls wahrscheinlich.

Ausschließen kann Ken Fisher lediglich niedrige prozentual zweistellige Renditen, was der Konsens der professionellen Prognostiker ist.

Darüber hinaus ist zu beachten, dass Fishers Marktprognose für das laufende Jahr auf dem Weltaktienindex MSCI World beruht. Da dieser per 30. Dezember 2024 jedoch zu 73,8% aus US-Aktien besteht, kann die Prognose auch auf den S&P 500 übertragen werden.

Wahrscheinlich würde Szenario 1, ein Plus von 20% und mehr, die meisten Anleger erschrecken. Denn drei Jahre mit einem Plus von 20% oder mehr in Folge sind historisch selten. Für den S&P 500 hat es das seit den 1990er Jahren nicht mehr gegeben.

Da fast niemand damit rechnet, wird ein solches Ereignis laut Ken Fisher wahrscheinlicher, wenn die wirtschaftlichen und politischen Realitäten die Erwartungen leicht übertreffen.

Die Argumentation zu Szenario 2, einem leichten Rückgang des Aktienmarktes in 2025, stützt Ken Fisher im Wesentlichen auf eine Statistik der Amtseinführungsjahre des US-Präsidenten, die in 60% der Fälle positiv waren. In den meisten Fällen sogar stark positiv (siehe Szenario 1).

Dennoch ist der Markt in etwa 40% der Amtseinführungsjahre eines neuen US-Präsidenten leicht rückläufig. Dies eröffnet das Abwärtsszenario für 2025, zumal das Ergebnis der US-Wahlen in 2024 die republikanischen Anleger übermütig optimistisch gemacht hat.

Szenario 3: Die Aktien steigen in einem „Stimmungs-Tauziehen“ leicht, wobei die Stimmung geografisch unterschiedlich ausfällt.

Während die Europäer über Zölle, langsamer als erwartet ausfallende Zinssenkungen und niedrigere 2024er Aktienrenditen auf ihrem Heimatkontinent schmollen, macht sich in Amerika mit der Wahl von Donald Trump mitunter eine Art Aufbruchstimmung breit, die auf Deregulierung und eine insgesamt wirtschaftsfreundlichere Politik vertraut.

Diese beiden Gruppen könnten sich nach Einschätzung von Ken Fisher gegenseitig ausgleichen, was in niedrigen prozentual einstelligen Aktienmarktrenditen zum Ausdruck kommt.

Schlussgedanken

Zum gegenwärtigen Zeitpunkt beobachtet Ken Fisher die Möglichkeiten der Aktienmarktentwicklung in 2025 und wartet auf Anzeichen, die eines der skizzierten Szenarien zur Dominanz führen lassen.

Wie dem auch sei, ist Fisher davon überzeugt, dass sich die Stimmung Anfang 2025 ändern wird, sodass Szenario 1, 2 oder 3 vorherrschend sein werden. Sobald sich die Sicht aufhellt und der Markt zu neuen Erkenntnissen gelangt, plant Ken Fisher seine Marktprognose zu konkretisieren.

Abschließend erläutert Fisher, dass der Verkauf von Aktien am riskantesten ist. Denn das würde – falls die Aktien nach dem Verkauf in die Höhe schnellen – Rendite kosten, die sich unmöglich wieder ausgleichen lässt, ohne übermäßige Risiken einzugehen.

Eine weitere Grundregel: Wenn Anleger keinen guten Grund haben pessimistisch zu sein, sollten sie immer optimistisch sein. Statistisch gesehen steigen Aktien in fast drei Viertel der Kalenderjahre. Um rational gegen diese Wahrscheinlichkeit zu wetten, muss Jemand etwas wissen, was andere nicht wissen.

Aus diesem Grund rät Ken Fisher Anlegern investiert zu bleiben, selbst wenn seine Vorhersage im Sinne von Szenario 2 auf einen kleinen Rückgang des Aktienmarktes hinausläuft. Denn nach Jahren mit leichten Rückgängen folgt immer eine Phase mit steigenden Renditen.