Vor 25 Jahren veröffentlichte Howard Marks sein Memo bubble.com, in dem er auf Exzesse auf dem Markt für Technologie- und Internet-Aktien aufmerksam machte. Sein neuestes Memo „On Bubble Watch“ befasst sich erneut mit dem Thema Blasen.

Darin bringt Howard Marks seine Ansicht zum Ausdruck, dass Blasen eher eine Geisteshaltung als eine quantitative Berechnungsgröße darstellen.

Anstatt sich konkret darüber zu äußern, ob wir uns in einer Blase befinden, listet er die Anzeichen auf, die er heute sieht, und schlägt vor, wie man über seine Beobachtungen, die von allgemeiner Natur sind, nachdenken kann.

Bildquelle: oaktreecapital.com

In den letzten Jahren haben eine kleine Anzahl von Aktien, die sogenannten „Magnificent Seven“ (Apple, Microsoft, Alphabet, Amazon.com, Nvidia, Meta und Tesla) den S&P 500 dominiert und waren für einen unverhältnismäßigen Anteil an seinen Gewinnen verantwortlich.

Eine Grafik von Michael Cembalest, Chefstratege bei J.P. Morgan Asset Management, zeigt, dass

- die Marktkapitalisierung der sieben größten Komponenten des S&P 500 Ende Oktober 32-33% der Gesamtkapitalisierung des Index ausmachte;

- dieser Prozentsatz ungefähr doppelt so hoch ist, wie der Anteil der führenden Unternehmen vor fünf Jahren; und

- der höchste Anteil für die sieben wichtigsten Aktien vor dem Auftauchen der „Magnificent Seven“ bei etwa 22 % im Jahr 2000, auf dem Höhepunkt der Dotcom-Blase, lag.

Ebenfalls wichtig zu wissen ist, dass US-Aktien Ende November mehr als 70% des MSCI World Index ausmachten, der höchste Prozentsatz seit 1970, wie eine andere Grafik von Cembalest zeigt.

Für Howard Marks ist also klar, dass (a) US-Unternehmen im Vergleich zu Unternehmen in anderen Regionen sehr viel wert sind und (b) die sieben wichtigsten US-Aktien im Vergleich zum Rest der US-Aktien einen sehr hohen Marktwert repräsentieren. Aber handelt es sich um eine Blase?

Was ist eine Blase?

Nach Ansicht von Howard Marks ist eine Blase nicht nur Ausdruck eines rasanten Anstiegs der Aktienkurse, sondern auch eine vorübergehende Manie, die durch Folgendes gekennzeichnet ist – oder vielleicht besser – daraus resultiert:

- hochgradig irrationaler Überschwang (um einen Begriff des ehemaligen Vorsitzenden der Federal Reserve, Alan Greenspan, zu verwenden),

- eine regelrechte Verehrung für die betreffenden Unternehmen oder Vermögenswerte und die Überzeugung, dass sie nicht verfehlen können,

- massive Angst zurückgelassen zu werden, wenn man nicht teilnimmt (FOMO), und

- daraus hervorgehend die Überzeugung, dass es für diese Aktien „keinen zu hohen Preis gibt“.

Der Ausspruch „kein Preis zu hoch“ sticht für Howard Marks besonders hervor. Denn wenn man sich keine Schwachstellen in der Argumentation vorstellen kann und Angst hat, dass der Bürokollege/Golfpartner/Schwager/Konkurrent den fraglichen Vermögenswert besitzen wird und man selbst nicht, ist es schwer zu dem Schluss zu kommen, dass es einen Preis gibt, zu dem man nicht kaufen sollte.

Um eine Aktien-Blase zu erkennen, kann man Bewertungsparameter heranziehen, aber Howard Marks ist seit langem der Meinung, dass eine psychologische Diagnose effektiver ist.

Die Äußerung „kein Preis zu hoch“ oder die gemäßigtere Variante „natürlich gibt es einen Preis, der zu hoch ist, aber so weit sind wir noch nicht“ betrachtet Marks als sicheres Zeichen dafür, dass sich eine Blase zusammenbraut.

Eine von Howard Marks Lieblingsmaximen, über die er in seinen Memos auch wiederholt geschrieben hat, beschreibt die drei Phasen eines Bullenmarktes:

- Die erste Phase folgt in der Regel auf einen Marktrückgang oder Crash, der bei den meisten Anlegern eine große Enttäuschung ausgelöst hat und sie ihre Wunden lecken lässt. Zu diesem Zeitpunkt sind nur einige wenige, ungewöhnlich einsichtige Menschen in der Lage sich vorzustellen, dass eine Verbesserung bevorstehen könnte.

- In der zweiten Phase geht es der Wirtschaft, den Unternehmen und den Märkten gut, und die meisten Menschen akzeptieren, dass es tatsächlich zu einer Verbesserung kommt.

- In der dritten Phase, nach einer Periode, in der die Wirtschaftsnachrichten großartig waren, die Unternehmen steigende Gewinne meldeten und die Aktien stark gestiegen sind, kommt jeder zu dem Schluss, dass es nur noch besser werden kann.

Die wichtigen Schlussfolgerungen daraus beziehen sich für Howard Marks nicht auf wirtschaftliche oder unternehmerische Ereignisse. Sie betreffen die Psychologie der Anleger. Es geht nicht darum, was in der Makrowelt passiert, sondern darum, wie die Menschen die Entwicklungen sehen.

Wenn nur wenige Menschen glauben, dass es eine Verbesserung geben kann, enthalten die Wertpapierkurse per Definition nicht viel Optimismus. Wenn aber alle glauben, dass es immer nur besser werden kann, kann es schwierig sein, etwas zu finden, das einen vernünftigen Preis hat.

Insofern sind Aktien-Blasen durch „Blasendenken“ gekennzeichnet. Marks regt an zu sagen, dass Blasen und Crashs Zeiten sind, in denen extreme Ereignisse dazu führen, dass Menschen ihre Objektivität verlieren und die Welt durch eine stark verzerrte Psychologie betrachten – entweder zu positiv oder zu negativ.

Die neue Sache

Wenn das Denken in Blasen irrational ist, was ist es dann, das es den Anlegern ermöglicht, sich vom rationalen Denken zu lösen? Für Howard Marks gibt es darauf eine einfache Antwort: Neuheit. Dieses Phänomen beruht auf einer anderen altehrwürdigen Investmentphrase: „Diesmal ist es anders“.

Marks weist darauf hin, dass Blasen immer mit neuen Entwicklungen verbunden sind und nennt als Beispiele die Nifty-Fifty Aktien in den 1960er Jahren, Computer-Unternehmen in den 1980er Jahren, Internetaktien in den späten 1990er Jahren sowie durch Subprime-Hypotheken besicherte Wertpapiere in den Jahren 2004-2006.

Wenn unter normalen Umständen die Wertpapiere einer Branche oder eines Landes ungewöhnlich hoch bewertet sind, können Historiker darauf hinweisen, dass diese Aktien in der Vergangenheit nie mit mehr als einem Aufschlag von x% gegenüber dem Durchschnitt oder einer ähnlichen Kennzahl gehandelt wurden.

Aber wenn etwas neu ist, also keine Vorgeschichte hat, dann gibt es laut Howard Marks keinen Grund, die Begeisterung zu dämpfen. Wenn also ein ganzer Markt oder eine Gruppe von Wertpapieren in die Höhe schießt und eine fadenscheinige Idee ihre Anhänger reich macht, wagen es nur wenige, sie zu kritisieren.

Howard Marks Feuertaufe: Die Nifty-Fifty Aktien

Seine prägendste Erfahrung hat Howard Marks ganz am Anfang seiner Karriere, welche im September 1969 in der Aktienanalyseabteilung der First National City Bank (heute Citigroup) begann, gemacht.

Wie die meisten in Wirtschaftszentren ansässigen Großbanken investierte auch die Citi hauptsächlich in die sogenannten „Nifty-Fifty“, den Aktien der besten und am schnellsten wachsenden Unternehmen in Amerika. Diese Unternehmen galten als so gut, dass (a) nichts Schlechtes passieren konnte und (b) kein Preis zu hoch war.

Seinerzeit waren die Nifty-Fifty Aktien das Objekt der ersten großen Blase seit etwa 40 Jahren. Und da es so lange keine mehr gegeben hatte, hatten die Anleger vergessen, wie eine Blase aussieht.

Die Popularität dieser Aktien führte dazu, dass man, wenn man sie an dem Tag kaufte, an dem Howard Marks seine Arbeit aufnahm, und sie fünf Jahre lang beharrlich hielt, weit über 90% seines Geldes verloren hätte. Und das bei den besten Unternehmen Amerikas. Was war geschehen? Die Nifty-Fifty Aktien waren auf einen Sockel gestellt worden.

Als der gesamte Aktienmarkt im Börsencrash 1973-1974 um etwa die Hälfte einbrach, stellte sich heraus, dass diese Aktien zu Preisen verkauft worden waren, die eigentlich zu hoch waren. In vielen Fällen fiel ihr Kurs-Gewinn-Verhältnis von 60 bis 90 auf 6 bis 9. Darüber hinaus ist bei mehreren der Unternehmen in fundamentaler Hinsicht tatsächlich etwas Schlimmes passiert.

Marks frühe Begegnung mit einer echten Aktien-Blase veranlasste ihn, einige Leitprinzipien zu formulieren, die ihn durch die nächsten mehr als 50 Jahre getragen haben:

- Es kommt nicht darauf an, was Sie kaufen, sondern was Sie bezahlen.

- Gute Investitionen entstehen nicht dadurch, dass man gute Dinge kauft, sondern dadurch, dass man Dinge gut kauft.

- Es gibt keine Anlage, die so gut ist, dass sie nicht überbewertet und damit gefährlich werden kann. Und es gibt nur wenige Anlagen, die so schlecht sind, dass sie nicht billig genug werden können, um ein Schnäppchen zu sein.

Es kann nur besser werden

Die Blasen, die Howard Marks erlebt hat, waren alle mit Innovationen verbunden, und viele davon wurden entweder überschätzt oder nicht vollständig verstanden. Die Vorzüge eines neuen Produkts oder einer neuen Art der Geschäftstätigkeit liegen in der Regel auf der Hand, aber die Schlaglöcher und Fallstricke sind oft versteckt und werden erst in schwierigen Zeiten entdeckt.

In der Regel steckt hinter jeder Manie und Blase ein Körnchen Wahrheit. Die Dinge werden nur zu weit getrieben. Es ist klar, dass das Internet die Welt verändert hat. Aber die große Mehrheit der Internet- und E-Commerce Unternehmen, die in der Blase Ende der 1990er Jahre einen Höhenflug erlebten, waren am Ende wertlos.

Wenn etwas auf dem Sockel der Popularität steht, ist das Risiko eines Rückgangs groß. Wenn die Menschen davon ausgehen (und den Preis dafür zahlen), dass es nur noch besser werden kann, ist der Schaden, der durch negative Überraschungen entsteht, sehr groß.

Die vorangegangene Diskussion von Howard Marks konzentrierte sich auf das Risiko einer Überschätzung der fundamentalen Stärke. Der Optimismus in Bezug auf die Kraft und das Potenzial der neuen Sache führt jedoch häufig dazu, dass der Fehler durch die Zuweisung eines zu hohen Aktienkurses noch verstärkt wird.

- Wie bereits erwähnt, gibt es für etwas Neues per Definition keinen historischen Indikator für eine angemessene Bewertung.

- Außerdem wurde das Potenzial vieler Unternehmen noch nicht in stabile Gewinne umgewandelt, was bedeutet, dass die Bewertung auf Vermutungen beruht.

- Da sich die an einer Blase Mitwirkenden keine Nachteile vorstellen können, neigen sie dazu, Bewertungen vorzunehmen, die von einem Erfolg ausgehen.

- Es kommt nicht selten vor, dass Investoren alle Bewerber in einem neuen Bereich als erfolgversprechend ansehen, während in Wirklichkeit nur einige wenige erfolgreich sind oder vielleicht sogar überleben.

- Letztendlich können Investoren bei einer wirklich heißen neuen Sache das annehmen, was Howard Marks eine „Lotterielos-Mentalität“ nennt. Wenn ein erfolgreiches Start-up in einem angesagten Bereich das 200-fache einbringen kann, ist es mathematisch gesehen eine Investition wert, selbst wenn die Erfolgswahrscheinlichkeit nur bei 1% liegt. Und was hat nicht eine Erfolgswahrscheinlichkeit von 1%? Wenn Investoren so denken, gibt es nur wenige Grenzen für das, was sie unterstützen, oder für die Preise, die sie zahlen würden.

Offensichtlich können Anleger in den Wettlauf um eine neue Sache verwickelt werden. Das ist der Punkt, an dem die Blase entsteht.

Was ist der angemessene Preis für eine gute Zukunft?

Das Kurs-Gewinn-Verhältnis des S&P 500 lag in der Zeit nach dem Zweiten Weltkrieg im Durchschnitt bei etwa 16. Dies wird in der Regel so beschrieben, dass Anleger den 16-fachen Jahresgewinn bezahlen. In seinem Memo weist Howard Marks jedoch darauf hin, dass man tatsächlich mehr bezahlt.

Denn durch den Prozess der Diskontierung ist 1 $ Gewinn in der Zukunft weniger wert, als 1 $ heute. Der aktuelle Wert eines Unternehmens ist der abgezinste Gegenwartswert seiner künftigen Gewinne, sodass ein KGV von 16 bedeutet, dass man für mehr als 20 Jahre Gewinne zahlt (je nach dem Zinssatz, mit dem die künftigen Gewinne abgezinst werden).

In Blasen werden heiße Aktien für deutlich mehr als das 16-fache des Gewinns verkauft. Die Anleger zahlten 1969 für die Gewinne der Unternehmen – selbst nachdem sie ihnen ein erhebliches Gewinnwachstum zugestanden hatten – viele Jahrzehnte in die Zukunft.

Howard Marks räumt ein, dass die heutigen Unternehmen, die den S&P 500 anführen, in vielerlei Hinsicht besser als die besten Unternehmen der Vergangenheit sind. Sie verfügen über massive technologische Vorteile. Sie verfügen über eine enorme Größe, dominante Marktanteile und somit überdurchschnittliche Gewinnspannen.

Und da ihre Produkte mehr auf Ideen beruhen, sind die Grenzkosten für die Produktion einer zusätzlichen Einheit niedrig, was bedeutet, dass ihre Grenzrentabilität ungewöhnlich hoch ist. Eine weitere gute Nachricht ist, dass die heutigen Marktführer nicht zu den Kurs-Gewinn-Verhältnissen gehandelt werden, die Anleger für die Nifty-Fifty Aktien bezahlt haben.

Der nach Einschätzung von Howard Marks vielleicht interessanteste Wert unter den „Magnificent Seven“ ist Nvidia, der führende Entwickler von Chips für künstliche Intelligenz. Das derzeitige Vielfache der künftigen Gewinne liegt in den niedrigen 30ern. Je nachdem, welcher Gewinnschätzung man Glauben schenkt.

Aber was bedeutet ein Multiplikator in den 30ern? Erstens, dass die Anleger glauben, dass Nvidia noch jahrzehntelang im Geschäft sein wird. Zweitens, dass die Gewinne während dieser Jahrzehnte wachsen werden. Und drittens, dass das Unternehmen nicht von Konkurrenten verdrängt werden wird.

Mit anderen Worten: Die Anleger gehen davon aus, dass Nvidia einen langen Atem haben wird. Ein langer Atem ist laut Howard Marks allerdings nicht einfach zu erreichen, insbesondere in Bereichen, in denen neue Technologien aufkommen und neue Wettbewerber die etablierten Unternehmen überholen können.

Als Beispiele nennt Marks wiederum die Nifty-Fifty Aktien, von denen heute nur etwa die Hälfte im S&P 500 enthalten sind. Ein weiteres Indiz dafür, wie schwer es ist, zu bestehen, sind die 20 größten Unternehmen des S&P 500 zu Beginn des Jahres 2000, von denen sich heute nur noch Microsoft, Walmart, Exxon Mobil, Johnson & Johnson, Procter & Gamble und Home Depot im Index befinden.

Von den „Magnificent Seven“ von heute war vor 24 Jahren nur Microsoft unter den Top 20. In Blasen behandeln die Anleger die führenden Unternehmen so, als ob diese Firmen mit Sicherheit jahrzehntelang führend bleiben würden. Einige tun es, andere nicht. Der Wandel scheint eher die Regel zu sein, als die Beständigkeit.

Ganzheitliche Märkte

Die größten Blasen entstehen in der Regel im Zusammenhang mit Innovationen, meist technologischer oder finanzieller Art. Sie betreffen zunächst eine kleine Gruppe von Aktien. Aber manchmal dehnen sie sich auf ganze Märkte aus, wenn sich die Begeisterung für eine spezielle Gruppe auf alles andere überträgt.

In seinem Memo führt Howard Marks beispielhaft die 1990er Jahre an, als der S&P 500 durch (a) den anhaltenden Rückgang der Zinssätze seit ihrem inflationsbedingten Höchststand in den frühen 1980er Jahren und (b) der Rückkehr der Anlegerbegeisterung für Aktien, die in den traumatischen 1970er Jahren verloren gegangen war, empor getragen wurde.

Technologische Innovationen und das schnelle Gewinnwachstum der High-Tech Unternehmen trugen zur Begeisterung bei. Die Kombination dieser positiven Faktoren führte dazu, dass die jährliche Rendite des Index im Laufe des Jahrzehnts durchschnittlich mehr als 20% betrug.

In ähnlicher Weise führten hitzige Käufe, angespornt durch die Beobachtung, dass sich Aktien über einen längeren Zeitraum nie schlecht entwickelt hatten, dazu, dass die Aktienkurse bis zu einem Punkt stiegen, von dem aus sie dazu bestimmt waren, genau das zu tun.

Howard Marks ist der Meinung, dass damals die von George Soros entwickelte Theorie der Reflexivität am Werk war. Als die Dotcom-Blase platzte, brachen die Aktienkurse ein und der S&P 500 sank in den Jahren 2000, 2001 und 2002 zum ersten Mal seit 1939 drei Jahre in Folge.

Aufgrund dieser schlechten Performance verließen die Anleger massenhaft den Aktienmarkt, was dazu führte, dass der S&P 500 in den mehr als elf Jahren zwischen dem Hochpunkt der Blase Mitte 2000 und Dezember 2011 eine kumulierte Rendite von Null aufwies. Der Punkt ist, dass Aktien, die zu schnell steigen, wahrscheinlich nicht weiter an Wert gewinnen.

Um diesen Punkt zu verdeutlichen, führt Howard Marks eine weitere Grafik des J.P. Morgan Chefstrategen Michael Cembalest an, aus der hervorgeht, dass es bis auf die Jahre 2023 und 2024 in der Geschichte des S&P 500 nur vier Mal vorkam, dass er zwei Jahre in Folge eine Rendite von 20% oder mehr erzielte.

In drei dieser vier Fälle (wohlgemerkt eine kleine Stichprobe) sank der Index im darauffolgenden Zweijahreszeitraum. Die Ausnahme stellt der Zeitraum von 1995 bis 1998 dar, als die mächtige Dotcom-Blase dazu führte, dass sich der Rückgang bis zum Jahr 2000 verzögerte. Danach verlor der Index jedoch fast 40% in drei Jahren.

Nachdem der S&P 500 Total Return Index im Jahr 2023 um 26% und im Jahr 2024 um 25% gestiegen ist, was den besten Zweijahresverlauf seit 1997 und 1998 darstellt, stellt Howard Marks die Frage, was vor uns liegt und führt die heutigen Warnzeichen auf:

- den Optimismus, der seit Ende 2022 auf den Märkten vorherrscht,

- die überdurchschnittliche Bewertung des S&P 500 und die Tatsache, dass seine Aktien in den meisten Industriegruppen zu höheren Multiplikatoren gehandelt werden, als die Aktien dieser Branchen im Rest der Welt,

- den Enthusiasmus, mit dem die neue Sache der künstlichen Intelligenz angegangen wird, sowie die eventuelle Ausweitung dieser positiven Psychologie auf andere High-Tech Bereiche,

- die implizite Annahme, dass die sieben führenden Unternehmen weiterhin erfolgreich sein werden, und

- die Möglichkeit, dass ein Teil des Wertzuwachses des S&P 500 auf den automatisierten Kauf dieser Aktien durch Indexinvestoren zurückzuführen ist, ohne Rücksicht auf ihren Inneren Wert.

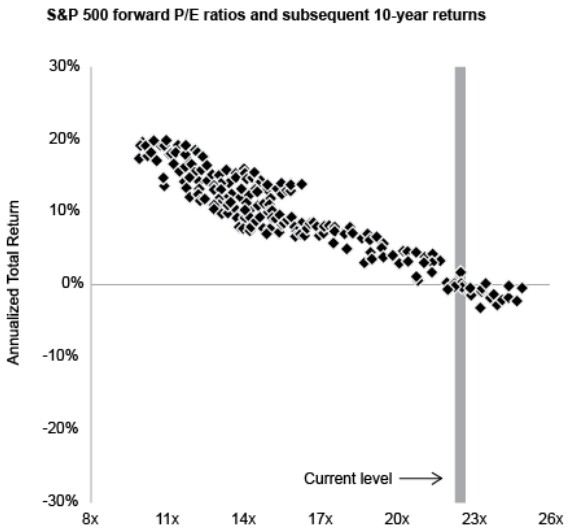

Das nachfolgende Diagramm (Quelle: J.P. Morgan Asset Management) enthält ein Quadrat für jeden Monat von 1988 bis Ende 2014. Jedes Quadrat zeigt das geschätzte Kurs-Gewinn-Verhältnis des S&P 500 für die nächsten 12 Monate zum jeweiligen Zeitpunkt und die annualisierte Rendite über die folgenden zehn Jahre.

Für Howard Marks gibt das Diagramm Anlass zu einigen wichtigen Beobachtungen:

- Es besteht ein enger Zusammenhang zwischen den Anfangsbewertungen und den späteren annualisierten Zehnjahresrenditen. Höhere Anfangsbewertungen führen durchweg zu niedrigeren Renditen und umgekehrt. Es gibt geringfügige Abweichungen bei den Beobachtungen, aber keine gravierenden Ausnahmen.

- Das heutige Kurs-Gewinn-Verhältnis liegt eindeutig im oberen Dezil der Beobachtungen.

- Im untersuchten 27-Jahres-Zeitraum haben Anleger, die den S&P 500 zu einem Kurs-Gewinn-Verhältnis kauften, das dem heutigen Multiplikator von 22 entspricht, stets Zehnjahresrenditen zwischen plus 2% und minus 2% erzielt.

Eine andere Möglichkeit ist jedoch, dass die KGV-Korrektur auf ein oder zwei Jahre komprimiert wird, was einen starken Rückgang der Aktienkurse wie in den Jahren 1973-1974 und 2000-2002 zur Folge hat. Das Ergebnis wäre in diesem Fall nicht gerade günstig.

Die zuvor aufgeführten Beobachtungen sind die Dinge, über die man sich laut Howard Marks Sorgen machen muss. Er nennt aber auch die Gegenargumente:

- Das Kurs-Gewinn-Verhältnis des S&P 500 ist hoch, aber nicht wahnwitzig hoch.

- Die „Magnificent Seven“ sind unglaubliche Unternehmen, sodass ihre hohen Kurs-Gewinn-Verhältnisse gerechtfertigt sein könnten.

- Marks hört noch niemanden sagen, dass „kein Preis zu hoch ist“.

- Die Märkte sind zwar hochpreisig und vielleicht übermütig, aber noch nicht verrückt.

Abschließend betont Howard Marks noch einmal, dass er kein Aktieninvestor und schon gar kein Technologieexperte ist. Daher kann er nicht mit Bestimmtheit sagen, ob wir uns in einer Blase befinden. Sein Anliegen ist lediglich die Fakten darzulegen, wie er sie sieht, und Anregungen zu geben, wie Anleger darüber nachdenken können.

So wie er es vor 25 Jahren in seinem Memo bubble.com getan hat.